Page 37 - 全球能源互联网资讯-第6期

P. 37

热 点关注 / On Hotspots 总第 06 期 2020 / 08

大洋洲 目前的 8 亿吨 / 年下降到 3 亿吨 / 年 ;消费终端电气

逐步淘汰煤电,加大可再生能源开发力度。在情 化率将从 7% 增加到 48% ;可再生能源一次能源占比

景二下,大洋洲二氧化碳排放量将从目前的 4 亿吨 / 将从 7% 提升到 89% ;可再生能源在电源侧发电量占

年下降到 1 亿吨 / 年 ;消费终端电气化率将从 23% 比将从 26% 增加到 95% ;区域内相关国家需要 1050

增加到 45% ;可再生能源一次能源占比将从 10% 亿美元 / 年用于实现 2050 能源转型路线图。

提升到 85% ;可再生能源在电源侧发电量占比将从

25% 增加到 93% ;澳大利亚、新西兰及相关小岛屿 情景三深度净零排放相关技术创新

国家需要斥资 340 亿美元 / 年用于实现 2050 能源转 在情景二的基础上,需要进一步加大一是能源效

型路线图。 率和能源强度 ;二是可再生能源大规模开发 ;三是碳

东亚、东南亚以外亚洲国家 捕获和存储 ;四是重工业技术转型与创新等部门的投

能源需求增长较快,应对气候环境问题压力较大。 资力度,以实现本世纪中叶的净零排放目标。

东亚、东南亚以外亚洲国家二氧化碳排放量将从目前 能源效率和能源强度

的 35 亿吨 / 年下降到 20 亿吨 / 年 ;消费终端电气化 住房、交通、工业、加大间歇性能源并网能力是

率将从 18% 增加到 47% ;可再生能源一次能源占比 降低能源强度提高能效的关键部门。全球需要通过多

将从 8% 提升到 58% ;可再生能源在电源侧发电量占 边合作加大可再生能源开发、清洁制氢、电动汽车等

比将从 18% 增加到 81% ;区域内各国需要斥资 3760 技术的研发力度,显著降低商用成本,加快住房、交通、

亿美元 / 年用于实现 2050 能源转型路线图。 工业部门消费侧电气化程度。同时,研究高比例间歇

欧盟以外欧洲国家 性可再生能源并网技术以及高压海缆输电技术,全面

能源需求增长缓慢,大型可再生能源项目投资力 解决弃光弃风问题,降低输电损耗。

度有限。欧盟以外欧洲国家二氧化碳排放量将从目前

的 20 亿吨 / 年下降到 7 亿吨 / 年 ;消费终端电气化率

将从 18% 增加到 38% ;可再生能源一次能源占比将

从 6% 提升到 54% ;可再生能源在电源侧发电量占比

将从 27% 增加到 82% ;相关国家需要斥资 1650 亿

美元 / 年用于实现 2050 能源转型路线图。

东南亚

能源增长需求迅速,受气候环境问题影响较大。

在情景二下,东南亚地区二氧化碳排放量将从目前的

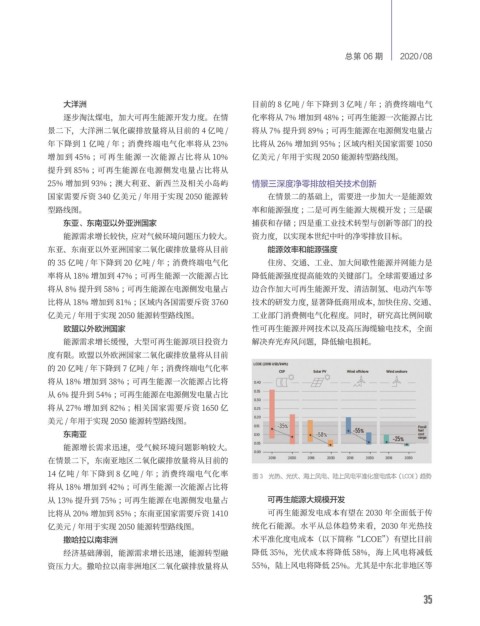

14 亿吨 / 年下降到 8 亿吨 / 年 ;消费终端电气化率 图 3 光热、光伏、海上风电、陆上风电平准化度电成本(LCOE)趋势

将从 18% 增加到 42% ;可再生能源一次能源占比将

从 13% 提升到 75% ;可再生能源在电源侧发电量占 可再生能源大规模开发

比将从 20% 增加到 85% ;东南亚国家需要斥资 1410 可再生能源发电成本有望在 2030 年全面低于传

亿美元 / 年用于实现 2050 能源转型路线图。 统化石能源。水平从总体趋势来看,2030 年光热技

撒哈拉以南非洲 术平准化度电成本(以下简称“LCOE”)有望比目前

经济基础薄弱,能源需求增长迅速,能源转型融 降低 35%,光伏成本将降低 58%,海上风电将减低

资压力大。撒哈拉以南非洲地区二氧化碳排放量将从 55%,陆上风电将降低 25%。尤其是中东北非地区等

34 / 全球能源互联网资讯 Global Energy Interconnection Information 35